Un român a ajuns să plătească o dobândă de 30.000% pentru doar 180 de euro. Experții avertizează: “O mare parte dintre entitățile financiare nu oferă informații pre-contractuale suficiente”

În România a fost identificată una dintre cele mai mari dobânzi anuale efective (DAE) din întreaga Uniune Europeană. Pentru un credit de 180 euroacordat de către o instituţie financiar-nebancară (IFN) pe o perioadă de 30 de zile a fost aplicată o dobândă de 30341% (treizeci de mii trei sute patruzeci şi unu la sută), relevă un studiu privind creditarea în România realizat de Asociaţia Credere, la solicitarea Finance Watch Bruxelles.

Cum s-a ajuns în situația cao instituţie financiar-nebancară să ceară o dobândă de 30341%

Potrivit autorilor acestei analize, în această situație s-a ajuns având în vedere ambiguitatea costurilor, ascunderea unor costuri sau îndreptarea consumatorilor către produse de creditare cu un cost mai ridicat. Acestea sunt doar câteva dintre problemele identificate la nivel naţional şi care încalcă, în mod flagrant, legislaţia în vigoare. Au fost identificate elemente de dezinformare a consumatorului şi de publicitate înşelătoare.

De exemplu, două bănci din România promovau acordarea de credite de consum cu dobândă de 8%, fără a informa consumatorul că dacă nu îndeplinea anumite condiţii noua rata de dobândă era de aproximativ 14%. Spre deosebire de alte ţări europene, obţinerea modelului de contract anterior semnării, cu mici excepţii, este extrem de greu de realizat. Reprezentaţii unor entităţi financiare au recunoscut că încurajează consumatorii să semneze contractul pe loc, fără o analiză în prealabil a acestuia.

Asociația credere atrage atenția că toate aceste aspecte reprezintă o încălcare a legislaţiei în domeniul protecţiei consumatorilor şi necesită intervenţia Comisiei Europene pentru îmbunătăţirea instrumentelor de protecţie pe care trebuie să le aibă la dispoziţie împrumutaţii din România.

Asociaţia Credere, la solicitarea Finance Watch Bruxelles, a documentat un număr de 32 de cazuri prin metoda mystery shopping. În perioada iunie-august 2020 a fost analizat comportamentul a 10 bănci şi 14 instituţii financiar-nebancare (IFN) în privinţa procesului de creditare, atât în mediul online, cât şi direct în sucursalele entităţilor financiare.

Prin raportare la studiile derulate în România, Spania şi Irlanda, rezultă că o mare parte dintre entităţile financiare nu oferă informaţii pre-contractuale suficiente înainte de acordarea unui credit. De cele mai multe ori, informaţiile prezentate sunt neclare, iar 60% dintre consumatori nu pot face o alegere informată atunci când accesează un credit.

De asemenea, doar 1 din 50 declară că a primit sfaturi pe acest aspect din partea ofiţerului de credit şi doar 13% dintre consumatori au fost sfătuiţi în legătură cu tipul de produs de creditare care se mulează pe nevoile şi situaţia personală. Nu în ultimul rând, neregulile pe piaţa creditului de consum sunt mai accentuate în cazul creditelor acordate de către IFN-uri în mediul online.

La rândul său, preşedintele Asociaţiei Credere, Dorin Tănase, spune că studiul, dincolo de modificarea directivei europene, relevă necesitatea implementării la nivel naţional a unei soluţii de plafonare a dobânzilor pentru creditele de scurtă durată acordate de către instituţiile financiar-nebancare (IFN).

Recomandările înaintate către Comisia Europeană

Asociația a lansat o serie de recomandări către Comisia Europeană pentru modificarea Directivei 2008/48 privind creditele de consum (transpusă în România prin OUG 50/2010):

1. bunătățirea informațiilor pre-contractuale oferite consumatorilor, mai înainte de acordarea creditului: reguli noi testate de consumatori privind conținutul, formatul și prezentarea informațiilor pre-contractuale către consumatori (modificarea FEIS); de definit când trebuie furnizate consumatorilor informații pre-contractuale. Ar trebui să se realizeze cu cel puțin 48 de ore înainte de momentul când consumatorul va încheia un contract de credit.

2. Îmbunătățirea consilierii și a „potrivirii” produsului de creditare: introducere cerințe de guvernanță a produsului; elaborare standarde privind furnizarea de servicii de consiliere consumatorilor; introducere reguli de conduită în afaceri cu privire la politica de remunerare a furnizorului de credite și a intermediarilor (brokeri de credite) pentru a se asigura că acestea împiedică practicile de creditare iresponsabile.

3. Limitarea practicilor publicitare defectuoase: introducere de reguli detaliate, testate de consumator privind conținutul, formatul și prezentarea informațiilor incluse în reclamele de publicitate, pentru a evita reclamele înșelătoare și pentru a asigura că toate informațiile esențiale despre un credit sunt furnizate consumatorului; interzicerea publicității nesolicitate; solicitarea furnizorilor de credite să includă în toate materialele publicitare pentru creditele de consum avertismente testate de consumatori care arată costurile creditului.

4. Asigurarea de practici corespunzătoare de evaluare a bonității prin reguli detaliate: sunt necesare reguli detaliate privind informațiile care ar trebui utilizate pentru efectuarea evaluărilor, bazate numai pe informațiile necesare pentru a permite o analiză adecvată a bugetului personal (și anume, date privind veniturile și cheltuielile), inclusiv toate creditele și datoriile în curs. introducerea unei reguli în Directivă care să precizeze că vânzarea creditului de consum ar trebui să fie refuzată dacă rezultatul evaluării bonității arată că un consumator nu își poate permite împrumutul; oferirea consumatorilor dreptul de a primi o explicație a modului în care s-a luat o decizie cu privire la bonitatea acestora.

5. Extinderea scopului Directivei 2008/48 (CCD): lărgirea domeniul de aplicare al CCD la creditul de consum sub valoarea de 200 Є; introducerea în CCD a unui plafon pentru dobânda anuală efectivă (DAE).

6. Includerea tuturor entităților nebancare in domeniul de aplicare al directivei: Explicat pe larg faptul că toate entitățile nebancare, inclusiv toți jucătorii online implicați în vânzarea de credite de consum, intră în domeniul de aplicare al directivei; Introducerea cerinței conform căreia toate entitățile nebancare – atât online, cât și offline – să fie înregistrate și supravegheate de o autoritate competentă, pentru a asigura respectarea de către acești jucători a Directivei.

7. Crearea de reguli pentru piața de credite online: clarificarea în directivă că regulile din actul normativ sunt aplicabile tuturor entităților care oferă credit de consum online, inclusiv noilor jucători digitali, cum ar fi creditorii peer-to-peer (P2P) sau alte tipuri de societăți Fintech care oferă credite online.

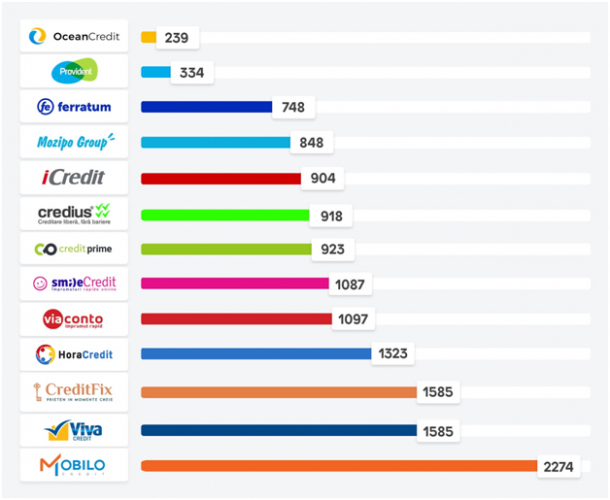

Topul celor mai scumpe IFN-uri

Eperții de la Volt au simulat o situaţie în care obţinem un credit în valoare de 2.000 RON, pe o perioadă de 3 luni, credit pe care l-am returna apoi în cel puţin 3 rate.Pe lângă dobânda propriu-zisă, IFN-urile pot percepe şi alte comisioane, cum ar fi cel de analiză dosar sau de administrare.

Pentru a determina costul total, au fost luate în calcul toate comisioanele percepute, iar pentru uşurinţa înţelegerii datelor, cifrele au fost rotunjite la numere întregi.