Mâncarea, afacerea care sfidează criza: Reducerea TVA la alimente le umple buzunarele marilor retaileri

Reducerea TVA la alimente de la 24% la 9%, de la 1 iunie, este aşteptată cu interes de toată lumea, deopotrivă de consumatori, producători, retaileri şi autorităţi. Câştigurile marilor reţele de magazine ar putea avansa, în acest an, cu 15-20%, pe fondul creşterii apetitului de consum şi modificării marjelor operaţionale, urmare a schimbării cotei TVA, estimează analiştii de la KeysFin, într-o analiză privind evoluţia retailului alimentar românesc în perioada 2009-2014.

Vor scădea cu adevărat preţurile la alimente, de la 1 iunie, aşa cum ne dau asigurări autorităţile şi cum promit marii retaileri? La cum fluctuează tarifele în magazine, şansele ca acest lucru să se întâmple pe termen mediu şi lung par a fi destul de reduse, afirmă economiştii de la KeysFin.

„Artificiile cu preţuri le-am văzut şi în cazul reducerii TVA la pâine, iar rezultatele au fost contradictorii. Unele produse s-au ieftinit, altele nu. Estimăm că acelaşi fenomen se va produce şi pe 1 iunie. Vom vedea, probabil, pe termen scurt, o scădere de preţuri conjucturală, urmată, pe termen mediu şi lung de o scumpire sensibilă, graduală, argumentată de motive de ordin operaţional (creşteri de preţuri la utilităţi, carburanţi etc.)”, se mai arată în analiza publicată pe site-ul KeysFin.

Potrivit KeysFin, vestea bună este că semnalul dat de reducerea TVA va avea consecinţe pozitive în stimularea consumului, principalul motor al economiei.

„Preţurile reprezintă un important factor psihologic care influenţează comportamentul de consum. Impulsul dat de reducerea TVA va dinamiza ofertele, promoţiile, va accentua concurenţa în sensul că va diminua fenomenul de aliniere a preţurilor, îi va stimula pe români să cumpere mai mult”, spun analiştii.

Marii câştigători ai bătăliei preţurilor vor fi retailerii, ale căror afaceri ar putea primi un impuls semnificativ, estimat de KeysFin între 15-20% în 2015.

„Estimarea ia în calcul efectul reducerii TVA, în sensul creşterii profitului jucătorilor din domeniu, creşterea consumului şi planurile de extindere ale retailerilor la nivel naţional, prezentate şi asumate de aceştia. Calculul este unul relativ, condiţionat de evoluţia economică generală, de dinamica cursului valutar şi a costurilor utilităţilor”, explică experţii de la KeysFin.

Mâncarea este o afacere care sfidează criza fiannciară. Estimările KeysFin pornesc de la evoluţia financiară a marilor retaileri, din perioada 2009-2014. Potrivit datelor oficiale, Kaufland, Carrefour, Lidl, Auchan, Cora, Mega Image, Metro şi Selgros, principalii jucători din piaţă, au rezistat excelent crizei, reuşind chiar să îşi extindă afacerile în tot acest interval.

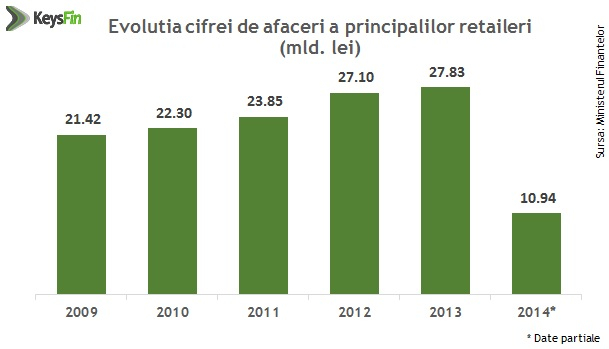

Cifra de afaceri totală a celor cinci retaileri a crescut de la 21,42 miliarde lei în 2009 la 27,8 miliarde lei în 2013, iar datele parţiale din 2014 arată că această cifră a fost depăşită.

Cel mai important avans l-a marcat compania Kaufland, a cărei afaceri au crescut de la 3,69 miliarde lei în 2009 la 7,26 mld.lei în 2013. Iar anul trecut a fost, potrivit datelor parţiale, cel mai bun din ultimii 6 ani.

„Datele financiare demonstrează că business-ul marilor retaileri a crescut susţinut în anii de criză, în ciuda provocărilor financiare. Statisticile vin să confirme faptul că, în anii crizei, românii şi-au redus mare parte din cheltuieli, mai puţin cele alimentare”, afirmă analiştii de la KeysFin.

Potrivit datelor Institututului Naţional de Statistică, prezentate anterior într-o analiză KeysFin (http://www.keysfin.com/RO/#!/Pages/Analize_KeysFin/Platim_cea_mai_scumpa_mancare_din_Europa), mai mult de 40% din veniturile românilor se duc pe mâncare.

Evoluţia business-ului din acest sector a fost susţinută, bineînţeles, şi de procesul accelerat de extindere, retailerii profitând din plin de ieftinirea terenurilor şi, în general, a costurilor de construcţie.

Cea mai profitabilă companie s-a dovedit a fi, în toţi aceşti ani, Kaufland România SCS. De la un câştig net de 78 milioane de lei înregistrat în 2009, compania a ajuns la 331 de milioane de lei în 2013 şi 249 milioane lei (rezultat parţial) în 2014.

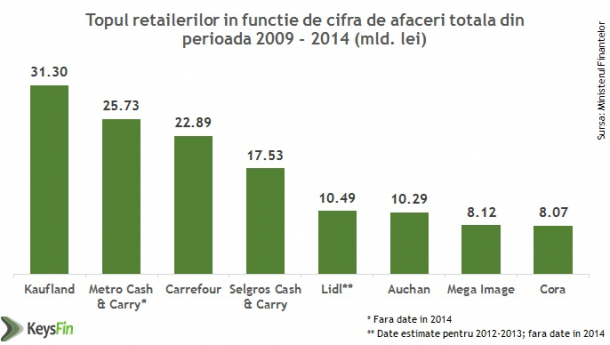

În topul câştigurilor însumate pe toată perioada 2009-2014 (partial), Kaufland conduce cu 31,3 mld. lei. Urmează Metro, cu 25,73 ml lei (fara date din 2014), Carrefour cu 22,89 mld.lei, Selgros cu 17,53 mld.lei, Lidl cu 10,49 mld.lei, Auchan cu 10,29 mld.lei, Mega Image cu 8,12 mld. lei si Cora cu 8,07 mld. lei, cu observatia ca in cazul Lidl datele financiare pe anii 2012-2013 sunt doar cele estimate, iar pentru 2014 nu există niciun fel de cifră comunicată public in cazul Metro.

La polul opus, cele mai mari pierderi anuale le-a înregistrat Lidl, care în 2011, raporta un minus de 283 milioane de lei.

Ulterior, acestea au scăzut rapid, compania investind agresiv în extinderea şi eficientizarea business-ului. La nivelul anului 2014, din datele parţiale reiese că cele mai mari pierderi erau inregistrate de Auchan, de 91 mil.lei.

Potrivit analiştilor de la KeysFin, evoluţia sectorului denotă faptul că formatele principale ( in principal hipermarket si cash&carry) continuă să atragă cel mai mulţi clienţi. Este de remarcat însă avansul susţinut al retailului de proximitate, unde principalul jucător a devenit, în ultimii ani, Mega Image, ale cărei afaceri au crescut fulminant, de la 612 mil.lei în 2009 la 2,33 mld.lei în 2013 şi cu o estimare peste această sumă în 2014 (1,32 mld.lei în primele şase luni din 2014).

„Reducerea TVA la alimente vine ca o mănuşă acestui sector, având potenţialul de stimul pentru extinderea afacerilor. Dincolo de dezvoltarea reţelelor, nu este exclus ca anii următori să aducă în piaţă noi formate, cunoscut fiind, de exemplu, interesul gigantului Tesco. Un potenţial important îl are şi retailul de proximitate, acolo unde, chiar şi în condiţiile extinderii agresive a unor jucători precum Mega Image, mai există loc în piaţă”, afirmă analiştii.

Informaţiile din materialul de mai sus sunt culese din barometrul privind starea business-ului românesc, un proiect dezvoltat de KeysFin prin analiza datelor financiare de la societăţile comerciale şi PFA-urile active din România. Informaţiile prezentate in acest material trebuie privite ca unele orientative, ţinând cont de faptul că există firme care revin cu corecţii asupra declaraţiilor fiscale.